微博

微博 微信

微信 移動

移動

生死時速的較量:非金融企業杠桿率畸高 應如何拆解 |

|||

| 來源:新浪財經 發布時間:2016年08月09日 | |||

| 摘要:

“去杠桿”無疑是2016年對中國經濟討論最多的一個話題。“去杠桿”是中央經濟工作會議確立的主要任務之一;近期李克強總理指出,“降低企業杠桿率,有的要通過直接融資,市場化法制化的債轉股來推進”。 |

|||

|

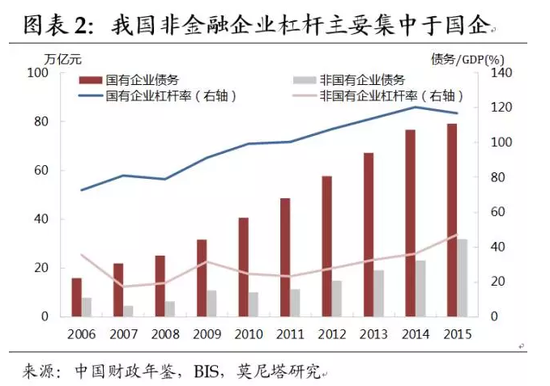

“去杠桿”無疑是2016年對中國經濟討論最多的一個話題。“去杠桿”是中央經濟工作會議確立的主要任務之一;近期李克強總理指出,“降低企業杠桿率,有的要通過直接融資,市場化法制化的債轉股來推進”。應該說,中國非金融企業杠桿率畸高幾乎已成共識,其演進趨勢是評判中國債務風險和增長質量的關鍵。然而,對于非金融企業的“去杠桿”,去什么?怎么去?似乎并沒有一個清晰的答案。這導致對于債轉股政策和國企改革等的理解有不盡通透之處,對于需求側刺激與供給側改革之間的關系亦常存非黑即白的看法。 本文遵循從宏觀事實到微觀探究的思路,厘清中國非金融企業部門杠桿率高企的原因。作為一個引子,我們概括出有關中國企業杠桿率的兩個經驗事實。 經驗事實一,中國非金融企業杠桿率主要集中于國企 從國際比較來看,中國在整體債務水平上還算不上一個債臺高筑的國家,但中國非金融企業部門的債務卻冠絕全球。按國際清算銀行(BIS)數據,截至2015年第三季度,中國非金融企業部門杠桿率已達166.3%,遠高于其他國家。目前,相關機構在估計中國企業債務水平時都沒有對企業類型做出區分。我們利用財政部公布的全國國有企業負債數據,對非金融企業部門杠桿率進行拆解后發現:中國非金融企業部門債務主要集中于國有企業。截至2015年底,中國國有企業負債占整體非金融企業負債的比例在70%左右,占GDP的比重高達116.8%。倘若去掉國有企業負債,中國非金融企業杠桿率只剩49.5%。

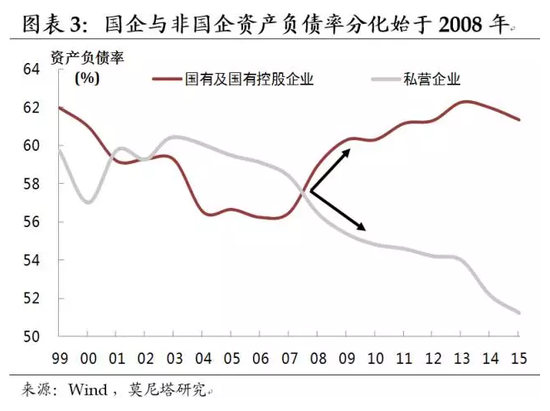

由于數據可得性的限制,上述債務拆解在數值上是較為粗略的,但應該不致影響結論的可靠性。我們做了兩方面的穩健性檢驗:首先,BIS統計的非金融企業部門債務和中國財政部統計的國有企業債務在統計口徑上有所差異。前者包括國內銀行貸款、跨境貸款、委托和信托貸款以及公司債券等;后者也基本覆蓋了企業長短期所有的債務類型,但其不僅包括企業對金融機構的“債務”,還包含了企業與企業之間的應收/付賬款。因此,我們從財政部國企負債數據中剔除了應收/付賬款部分后再做分拆。其次,我們使用A股上市公司的樣本,測算國企債務占所有企業債務的比重。2007-2015年國企債務占所有企業債務的比重平均約為80%,上市公司中國企杠桿率扛大頭的現象甚至更加彰顯。 經驗事實二,國企與非國企杠桿率的分化始于2008年 在比較不同類型企業杠桿率的演進趨勢方面,相較于“債務/GDP”的總量指標,“資產負債率”更能反映出企業資本結構的差異。我們進一步采用工業企業經濟效益數據,對國企與非國企的杠桿率演進差異進行更長期的觀察。我們發現,中國國企與非國企的杠桿率分化始于2008年。2008年以前,中國國有企業杠桿率長期低于私營企業;2008-2009年全球金融危機期間,中國國有企業杠桿率迅速上升,而私營企業杠桿率快速下降,國企杠桿率開始超過私企;此后,二者持續分化,形成了目前國企資產負債率遠高于私企的狀況。值得注意的是,2013年以后,國企資產負債率開始掉頭向下,但速度遠低于私營企業,二者分化格局依舊。截至2015年底,國企資產負債率高達61.4%,而私企資產負債率已降至51.2%。

觀察上述經驗事實,我們發現2008年是個關鍵的節點。在此之后,究竟發生了什么,令國企杠桿率為何躥得那么高,升得那么快? 2008年以后國企杠桿率緣何高企? 考察2015年不同行業(申萬分類)的資產負債率、投入資本回報率、以及國企資產分布與所有企業資產分布的差異,我們發現:國企杠桿率高的直接原因是,國企主要集中在重資產、高杠桿、產能過剩的行業。 中國國企集中分布于建筑裝飾、采掘、公用事業(2226.780, 0.00, 0.00%)、交通運輸、鋼鐵、化工以及國防軍工等七大行業。這些行業要么高度重資產(如化工、采掘、建筑裝飾),要么具有高杠桿運營的性質(如公用事業、交通運輸),要么是產能過剩的重災區(如鋼鐵)。而上述三種類型之間,有時又存在著千絲萬縷的聯系。我們通過兩個例子來說明: 一是高度重資產的行業——建筑裝飾業。2015年建筑裝飾業的資產負債率高達79%,既高度重資產,又是典型的高杠桿運營的行業,而國企在該行業集中度最高。從“負債=資產負債率*資產”這一等式來看,國企集中在建筑裝飾業,同時推高了等號右側的兩項,自然成為國企杠桿率高企的一個重要原因。 二是產能過剩的典型行業——鋼鐵業。2015年鋼鐵業的投入資本回報率是-5.2%,在所有行業中最低,而其資產負債率高達67.6%,僅次于建筑裝飾和房地產,而該行業也是國企高度集中的領域。投入資本回報率為負,意味著企業只能通過“借新債”來維系現有債務的利息支付和本金償還,杠桿率自然會不斷攀升。 2008年以后國企杠桿率緣何急升? 第一個原因,國企是財政刺激的重要載體,承擔著部分政府加杠桿的職責。不同于世界其他國家,中國國企是政府宏觀調控中的重要一環,其債務擴張背后還承載著政府穩增長的訴求,常規的貨幣政策和財政政策都會作用在國企負債上。2008年全球金融危機后,各國政府都采取了對沖經濟下滑的措施,基本上都是在私人部門去杠桿的同時,政府部門加杠桿。中國也推出了以“四萬億”為代表的財政刺激計劃,資金重點投向基建領域。這一時期基建投資累計同比增速由3.6%一度躍升至50.8%。在基建投資的資金來源中,國家預算內資金僅占10%,只發揮了引導和撬動作用,信貸資金才是“大干快上”的主要推手。而國有企業和地方政府恰是加杠桿的兩大載體。這樣財政刺激的結果必然是:中央政府債務并未顯著上升,而企業部門和地方政府債務卻快速膨脹。2008-2009年期間,伴隨著財政發力,國有企業在與之相聯系的通信、公用事業、交通運輸、采掘、鋼鐵有色等行業都在快速加杠桿。這是導致這一時期國企杠桿率快速上升的重要原因。 第二個原因,2008年以后國企投資回報率快速下滑并持續低于非國企。國企投資回報率下滑與國企杠桿率攀升,是一對彼此相互強化的“惡性循環”。2008年金融危機后,中國國企投資回報率快速下滑;與此同時,國企又在財政刺激過程中迅速加杠桿。資本投入大舉擴張之際,國企長期存在的經營低效問題愈發凸顯,導致國企投資回報率進一步降低;而投資回報下滑又意味著,企業用于償還現有負債本息的收入在減少,從而“借新還舊”的債務需求不斷增加,導致國企杠桿率繼續攀升。國企和地方政府融資平臺的“投資饑渴癥”,也是導致2009下半年到2012年底,中國短端利率背離經濟基本面快速上升的一個重要原因。 行文至此,一個問題已然浮現:當我們談論去杠桿時,我們在談論什么? 首先,中國的去杠桿,在于去非金融企業部門的杠桿;而非金融企業部門去杠桿的關鍵,在于去國有企業的杠桿! 其次,國企去杠桿與去產能是一體兩面的關系。一方面,國企更多聚集于投資回報低迷的產能過剩行業,這是造成其杠桿率畸高的主要原因。另一方面,國企高杠桿也是過剩產能形成的重要推手。國企債務沉重,事涉國計民生,其產能出清不僅危及就業,亦會對金融穩定形成沖擊,故去產能勢必遲緩謹慎,裹足難前。需求下臺階,而產能緩出清,自然累積形成過剩產能。 再次,國企高杠桿也是財政政策發力的副產品。在適度需求管理仍顯必要的背景下,提升國企經營效率應該成為去杠桿的重中之重,這也是在發展中解決問題的要義所在。讓民間投資在財政發力過程中更多參與進來,也有助于緩解國企杠桿率持續上升的問題。 最后,重啟債轉股也許是一個形勢比人強的選擇。目前中國國企高杠桿的狀況,有1980年代“撥改貸”造成國企資本金不足的歷史原因,也有2009年逆周期宏觀調控造成國企快速加杠桿的機制原因。國企(特別是央企)債轉股對于阻斷投資回報下滑與杠桿率攀升的惡性循環,減輕歷史遺留問題施予國企的沉重負擔是大有裨益的。通過債轉股一次性去杠桿,有“先治病、后療養”之意,有望取得以時間換空間的效果。當然,正如權威人士所言,“不要動輒搞‘債轉股’,不要搞‘拉郎配’式重組”;也正如周小川行長曾言,“債轉股作為一種藥方,能治病,但不是包治百病;因此不能不用,但不能濫用”。國企債轉股不能蛻變為惡意逃廢債的新渠道,惡化信用環境的新推手,而應在更為規范和明晰的框架內有序推進。 新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。 |

|||

|

|

|||

| 版權與免責聲明: 本網站注明“來源:中國建材信息總網”的文本、圖片、LOGO、創意等版權歸屬中國建材信息總網,任何媒體、網站或個人在轉載使用時必須注明來源,違反者本網將依法追究責任。 凡本網注明“來源:XXX(非中國建材信息總網)”的作品,均轉載自其他媒體,目的在于傳遞更多信息,并不代表本網贊同其觀點或對其真實性負責。本網轉載其他媒體之稿件,意在為公眾提供免費服務,如稿件版權單位或個人無意在本網發布,請在兩周內與本網聯系,本網經核實后可立即將其撤除。 |