一、3月份建筑材料工業景氣指數

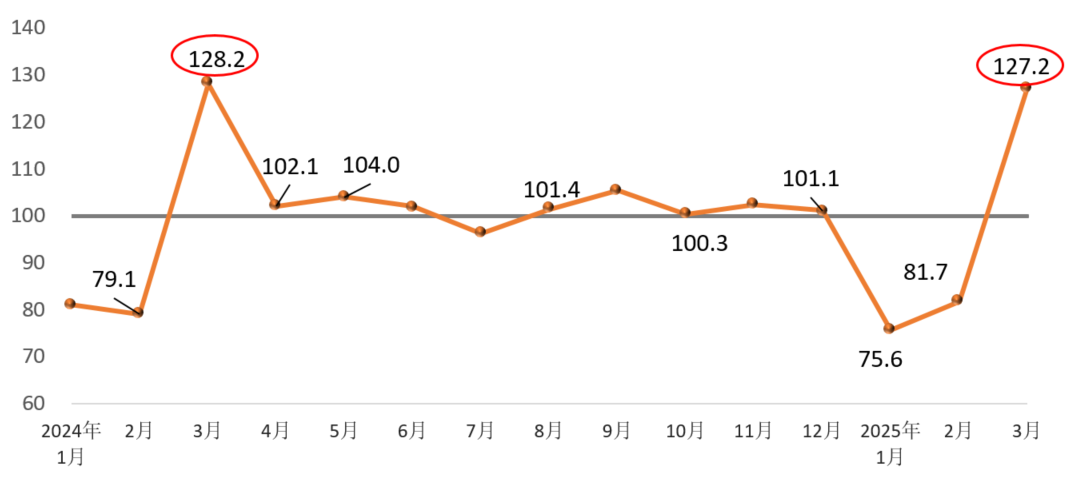

2025年3月份建筑材料工業景氣指數為127.2點,高于臨界點,處于景氣區間,比1、2月份明顯回升,回升幅度不及上年同期。

1、2月份為建筑材料市場傳統“淡季”,受春節假期因素影響,下游需求明顯減弱,建材企業生產放緩,建筑材料工業景氣指數回落至臨界點以下。春節過后,建材企業復工復產加快,行業景氣度出現回升,3月份隨著氣候等季節性因素變化,以及下游建筑業、制造業需求市場逐步啟動,建材企業生產加快,行業景氣度明顯回升。

圖 建筑材料工業月度景氣指數

供給側,3月份,建筑材料工業價格指數低于臨界點、生產指數高于臨界點。其中,建筑材料工業價格指數99.3點,較上月回升0.5點;建筑材料工業生產指數128.1點,比上月回升45.3點,回升至景氣區間。總體上,建材產品價格仍低位波動,但3月份呈現低位企穩跡象;建材企業生產比1、2月份明顯提升,推動建筑材料工業景氣度回升。

需求側,建材投資需求指數、工業消費指數、國際貿易指數均高于臨界點,位于景氣區間。其中,建材投資需求指數126.3點,比上月回升44.3點,高于臨界點,建筑市場啟動較為明顯,景氣度與上年基本持平;建材產品工業消費指數130.1點,比上月回升49.2點,應用建材產品的相關制造業需求恢復速度好于上年同期;建材國際貿易指數145.5點,比上月回升85.5點,春節過后建筑材料商品貿易加快恢復。總體上,3月份建材市場需求總體呈現較好恢復態勢,帶動建筑材料工業景氣度回升。

二、MPI影響因素分析及預警

建材市場需求總體呈現恢復態勢。隨著去年以來系列穩增長政策顯力增效,多地加快啟動建設項目,1-2月,基礎設施投資同比增長5.6%,出現回升,房建市場仍待恢復;汽車、太陽能電池、電子電器等產品保持增長,其中汽車增幅超過10%,與建材相關制造業需求有序恢復;限額以上建筑及裝潢材料商品銷售額同比增長0.1%,扭轉了2024年5月份以來持續下降態勢。

建材產品價格筑底企穩。3月份,在建材分行業中,隔熱保溫材料、建筑用石、礦物纖維和復合材料、建筑衛生陶瓷等4個行業產品價格環比上漲;水泥、粘土和砂石開采、建筑用石、礦物纖維和復合材料、非金屬礦等5個行業產品出廠價格同比保持增長。今年以來,建材產品出廠價格同比降幅延續2024年下半年以來收窄趨勢,筑底企穩跡象進一步明顯。

審慎研判建筑材料工業運行趨勢。城市大規模更新改造、建材消費品“以舊換新”等穩投資、擴消費政策將有效引導和支撐市場預期,市場情緒、競爭環境和供需關系有望實現一定程度的改善,但行業結構性矛盾仍然存在,運行趨勢仍主要取決于建立動態平衡的市場供需關系和健康的行業運行生態。同時,煤炭價格持續下降、油氣價格高位波動,公路、海運、水運價格保持中高位水平,生產要素對建材各產業形成差異性影響,將成為影響建材行業運行的波動性因素。

附注:

1. 建筑材料工業景氣指數(MPI)主要監測建筑材料工業運行趨勢,具有較強的預測、預警作用。MPI高于100時,表明建筑材料工業運行處于景氣區間,MPI低于100時,表明建筑材料工業運行處于非景氣區間。

2. 建筑材料工業景氣指數(MPI)從供給側和需求側對建筑材料工業運行趨勢進行判斷。供給側分為價格指數和生產指數,需求側根據需求領域對建筑材料工業實際影響,分為投資需求指數、工業消費指數和建材國際貿易指數。

3. 建筑材料工業價格指數,反映建筑材料工業出廠價格變化趨勢。出廠價格不包括建筑材料產品流通過程中產生的費用、產品利潤和稅費等。出廠價格不同于市場價格,兩者變動會相互影響,存在時滯,在某一時間段內有可能會出現變化趨勢不一致的情況。

4. 建筑材料工業生產指數,反映建筑材料工業生產的變化趨勢,不包含價格變動因素。

5. 投資需求指數,反映與建筑材料相關的投資市場需求變化趨勢。

6. 工業消費指數反映與建筑材料相關的工業消費需求變化趨勢。工業消費,既包括建筑材料工業內部產業間的消費,也包括下游產業對建筑材料產品的消費。

7. 建材國際貿易指數反映建筑材料國際貿易變化趨勢,主要由建筑衛生陶瓷、建筑技術玻璃、建筑用石、玻璃纖維及復合材料、非金屬礦等行業出口指數構成。