微博

微博 微信

微信 移動

移動

建材工業"十三五"規劃的編制要求

建材工業的發展方向是發展加工制品業

專家視點:中國經濟新常態與“十三五”建材產業發展 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 來源: 發布時間:2015年10月19日 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 摘要:

我國經濟發展的新常態,是指從改革開放以來,國民經濟持續保持兩位數高速增長以后,進入一個新的發展階段,它的主要特征是,經濟發展由高速增長轉入中速增長階段,形成一種新態勢。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

一、如何認識中國經濟的新常態 我國經濟發展的新常態,是指從改革開放以來,國民經濟持續保持兩位數高速增長以后,進入一個新的發展階段,它的主要特征是,經濟發展由高速增長轉入中速增長階段,形成一種新態勢。 ㈠ 經濟發展從高速增長轉到中速增長階段 從主要經濟指標看發展態勢,我國主要經濟指標的增長速度呈逐步下降的趨勢。2000~2010年,GDP增速保持平均10.6%的平均速度增長,其他幾項主要經濟指標,基本保持了20%以上的高速增長。但從2010年開始,主要經濟指標增長明顯減速。特別是2014年以來,增長速度下降的趨勢更加明顯,見表1。 表1 主要經濟指標的增長速度

從主要工業品產量增長看發展態勢。表2選取了幾種具有代表性的能源、原材料、汽車等產品分析,其明顯的變化特征是: 2000~2010年,幾種主要工業品產量基本保持二位數的高速增長。而2010年以后增速逐年下降,2010年~2013年增速下降為一位數增長,2014年開始,增長速度加速下降,2015年上半年部分工業品出現了負增長。 中國的經濟發展,告別了高速發展階段,進入了中速發展的新階段。 表2 主要工業品產量年均增長速度

㈡ 經濟高速增長及其變化原因分析 1、國民經濟保持高速發展的原因 上世紀80年代以來我國經濟保持持續高速增長,根本的原因在于確立了以經濟建設為中心,實行對內改革對外開放的政策,基本建立了社會主義市場經濟體系,充分發揮市場對資源配置的基礎作用,極大地解放了生產力,激發了經濟發展活力。 ——改革紅利。全面推進的農村改革、國企改革、放開對民營經濟的控制、計劃體制、投資體制、財稅體制的改革、金融體系的改革以及資本市場的建立與完善,使經濟發展充滿了活力。 ——對外開放與國際市場全面放開。全面對外開放,引進外資、技術與管理;加入WTO,國際市場的全面開放使中國快速融入世界經濟體系。我國進出口貿易額持續高速增長,由2000年的4743億美元增加到2010年的29728億美元,年均增長20%,成為拉動經濟增長的重要因素,見表3。 表3 我國進出口貿易額 單位:萬美元

——要素低價格投入。我國以較低價格的勞動力、土地、資源、能源投入,吸引國內外資本的投入,拉動了經濟的快速增長。

——城鎮化的加快推進。伴隨著我國工業化進程的加快推進,我國城鎮化穩步快速推進,城鎮化率由2000年的36.2%增加到2010年的50%,10年增加了13.8個百分點。 ——消費結構升級。隨著城鄉居民收入的持續快速增長,居民消費結構升級。由吃穿為主的溫飽型消費階段,進入以住行為主的小康型消費階段。城鄉人均住房面積持續增長,汽車消費快速進入家庭,見表4。 表4 消費結構升級:住、行消費快速增長

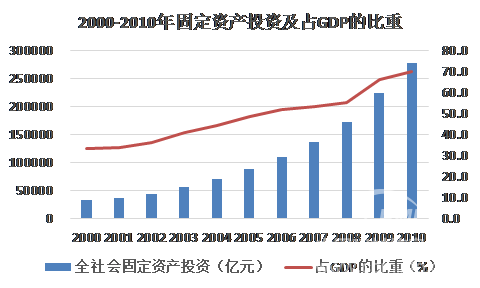

——固定資產投資大幅增加。全社會固定資產投資大幅增加,由2000年的3.29萬億元增加到2010年的27.81萬億元,年均增長23.8%,成為拉動經濟增長的最主要因素,投資增長見下圖。 2000~2010年固定資產投資及占GDP的比重圖

2、經濟高速增長難以持續的原因 進入“十二五”以來,推動我國經濟持續高速增長的諸多因素發生了趨勢性變化,加之我國經濟規模總量大幅度提高,GDP每增加一個百分點,經濟增量的絕對值,要比10年前高出數倍,因此經濟增長速度逐步降低,是符合經濟增長規律的正常現象。 ——經濟結構嚴重失衡,經濟增長對投資和出口過度依賴。一般來講,國內消費支出對經濟增長的貢獻率應在70%以上,其次是投資和出口的拉動。但我國消費支出對經濟增長的貢獻率平均低于50%,經濟增長過度依賴投資和出口。經濟結構嚴重失衡,投資占GDP的比重持續增加,比例過高,難以持續。 消費、投資、凈出口對經濟增長的貢獻率見表5。 表五 經濟結構嚴重失衡,對出口和投資的過度依賴

——改革開放的紅利逐步消失。經濟體制改革的邊際效益逐步遞減,進一步深化改革面臨新的矛盾與困難。全面對外開放,面臨國際競爭的進一步加劇,對外貿易的競爭優勢在逐步減弱。 ——要素價格全面上漲。勞動力、土地、資源、能源價格大幅度上漲,我國傳統制造業低成本優勢逐步喪失。 ——人口老齡化加速,未富先老矛盾突出,勞動力供給從嚴重過剩轉向結構性短缺,人力資源成本快速增長。 ——生態、環境不斷惡化,土地沙化、水土流失、大氣污染、水資源污染、土壤污染問題日益嚴重,威脅人民的安全與健康,可持續發展面臨嚴峻挑戰,加快生態環境治理刻不容緩。 ——主要工業品生產能力嚴重過剩。中國是世界第一制造業大國和貨物貿易大國,世界500種工業品中,中國有220種產品產量居世界第一。但由于工業品生產能力嚴重過剩,工業拉動中國經濟高速增長的動能在逐步減弱。 ㈢ 經濟新常態的特點及新增長點 1、特點 ⑴ 消費結構的升級 隨著我國居民收入水平的不斷提高,居民消費發生了新的變化,消費結構進一步升級。 ——從生存消費向發展消費升級。居民消費從改革開放的前20年,以衣食為主的溫飽型消費階段,到后15年,以住、行為主的小康型生存消費階段,逐步開始向以教育、文化、體育、醫療保健為主的發展型消費升級。 ——從物質消費向服務消費升級。醫療保健、交通通信、文化、教育、娛樂、休閑、旅游等服務型消費快速增長。 ——傳統消費向新型消費升級。如信息消費、基于互聯網的新型消費比重逐步加大。 消費結構升級的核心是服務需求快速增長,物質需求的相對減少,從而推進第三產業的加快發展。 ⑵ 經濟結構的戰略性調整 為保持國民經濟持續、穩定、協調發展,必須逐步解決經濟結構的嚴重失衡問題。在保持進出口貿易基本平衡,避免大的波動的基礎上,采取有效措施,調整收入分配,擴大國內消費,穩步提高消費對經濟增長的拉動,逐步降低投資占GDP的比重,減少經濟增長對投資的過度依賴。經濟結構的戰略性調整,雖然會適度放緩經濟增長速度,但卻是保持經濟長期持續穩定發展,防范經濟系統風險必須解決的問題。 ⑶ 經濟發展從數量擴張為主轉到質量提升 適應消費結構升級的需要,物質需求增長的減速,以及我國主要工業品生產能力嚴重過剩的現實,經濟發展已從數量擴張為主,轉向適應需求水平提高和需求結構升級的質量提升為主。擴大一般工業產品的供給能力,已不再是經濟發展的目標和重點。

⑷ 工業化發展階段的轉變 我國以重化工業高速發展為特征的工業化中期發展階段已經基本完成,開始轉向工業化后期。原材料工業發展逐步減速并趨于需求增長的飽和點,工業對經濟增長的拉動作用在逐步減弱,制造業開始由傳統產業為主向戰略性新興產業和高端制造業轉變。 工業化進程見表6。 表6 工業化進程對照表

⑸ 產業結構從制造業為主向服務業為主轉變 長期以來我國產業結構構成制造業比重最高,改革開放以來,第一產業比重逐步降低,第三產業穩步上升。但到了2013年,產業結構發生了重大變化,第三產業比重超過第二產業,產業結構從制造業為主轉向服務業為主。2014年,第三產業發展進一步加快,增加值比重已超過第二產業5.6個百分點。 我國三個產業構成的變化見表7。 表7 我國三個產業構成變化

預計2015年服務業比重將達到50%,2020年超過55%,其中生產性服務業比重由目前的15%提高到30%。

2、新的經濟增長點 ——戰略性新興產業發展,包括節能環保、信息、生物工程、新能源、新能源汽車、新材料、高端裝備制造業。 ——服務業,滿足人民消費需求升級的服務業,以及滿足制造業全產業鏈需要的生產性服務業將加快發展。 ——基于互聯網和大數據系統的購物、金融、自媒體、創意、配送、物流等新業態的發展。 ——新型城鎮化,推動城鎮基礎設施、公共服務以及住宅建設的發展,拉動消費的新需求。 ——技術進步與產業轉型升級,依托技術進步,發展新產業、新產品,加快對傳統產業的改造與升級。 ——培育消費升級新熱點,擴大信息消費,促進綠色消費,升級旅游休閑消費,提升教育、文化、體育消費,鼓勵養老、健康、家政消費等。 ——國際化發展。實現全方位對外開放,在保持進出口貿易穩定發展的同時,實施“一路一帶”戰略,依靠技術、資本的優勢,實現走出去國際化發展。 ㈣ 經濟新常態下的風險防范 進入新世紀以來,我國經濟持續高速增長,經濟總量躍升全球第二,綜合國力顯著增強,人民生活水平大幅度提高,城鄉建設日新月異,發展取得了巨大成就,但在經濟高速發展的同時,也積累了一些深層次矛盾與問題,特別是國民經濟由高速增長轉到中速增長階段,市場需求不振,工業生產能力過剩,企業開工不足,經濟效益下降,財政收入增長減速,資金供需矛盾加劇,經濟風險加大等一系列問題均可能出現。 積極防范化解經濟風險,保持新常態下經濟社會的平穩發展,是宏觀經濟調控最緊迫的任務。 1、積極化解貨幣超發所帶來的系統風險 自1980年以來,我國廣義貨幣供應量(M2)的增長速度遠高于GDP的增長速度。1980年我國M21934億元,同期GDP總量4546億元,M2/GDP比值為0.43:1;1995年M2/GDP比值為1:1;2014年M2122.8萬億元,同期GDP總量63.64萬億元,M2/GDP比值為1.93:1; 1980~2013年,我國M2年均增長21.0%,高于GDP增速的一倍以上。 貨幣長期超發導致通貨膨脹及資產價格泡沫,一旦資產價格泡沫破裂,將對經濟帶來嚴重沖擊,必須積極應對與防范系統性風險。 2、防范房地產泡沫風險 經濟發展以及地方政府對房地產業的過度依賴,土地收入以及涉房地產稅費收入成為地方政府的重要財源。高房價以及高房價收入比例嚴重脫離了城鎮普通居民的收入水平和購買能力,難以長期為繼。對房地產業的過度投資與投機,加大了房地產泡沫風險,必須加以防范。 3、防范地方政府債務風險 近五年來,我國負債規模大幅度增加,全社會總負債(政府、企業及居民負債/GDP)由2008年的147%,2013年增加到234%,2014年6月底增加到251%。 政府負債(2013年6月底),中央政府12.4萬億元,地方政府17.9萬億元,合計30.3萬億元,負債率(政府負債/GDP)達到53.1%,如考慮下半年負債總額增加,負債率接近60%的國際警戒線。 債務率(政府負債/政府稅、費收入)2013年底為138%(IMF測算合理區間為90~150%),已接近上限。 我國政府債務,特別是依靠房地產業發展以及土地收入作為財政收入重要來源的地方政府債務的大幅增加,債務風險加大,必須積極應對、化解與防范。 4、防范金融風險 貸款規模大。2013年商業銀行貸款余額76.6萬億元,與GDP之比為134.6%;影子銀行規模37.3萬億元,與GDP之比為66%;兩者合計為GDP的200%。 產能過剩行業,在需求增速下降,生產開工不足,效益大幅下降的形勢下,為化解過剩產能,部分企業必然退出,企業倒閉與轉型將進一步加速。 多種因素相互交織影響,金融風險加大。銀行破產條例、存款保險制度的預期實施,警示我們一定要加強金融風險防范。 二、經濟新常態下“十三五”建材產業的發展 ㈠ 經濟新常態對“十三五”建材產業發展的影響 中國經濟新常態對未來建材工業發展的影響是深遠的,消費需求結構的變化,工業發展階段的轉型,經濟結構的戰略性調整,傳統建材產品需求增長趨于飽和,都將對建材工業發展產生深刻影響。面對一系列新的矛盾和問題,建材工業發展將面臨重大轉折。 ——住房消費結構的升級。 我國2013年人均住房面積,城鎮達到33平米,農村達到37平米,已接近全面小康社會居住目標。與主要發達國家人均住房面積:美國62.1平米,英國38.7平米,法國44平米,德國45.5平米,日本37.3平米相比,除美國外,與其它幾個國家已日趨接近,特別是農村人均住房面積已達到英國、日本的水平,城鎮人均住房面積到2020年也將達到或超過目前英國、日本水平。 從國際經驗看,人均住房面積大于30平米時,住房建設從高速增長期進入穩步增長期,從增加面積為主轉為改善居住質量,住房消費需求從生存型轉入舒適型。由于我國新型城鎮化的進一步推進,城鎮住房需求仍將持續增長,住房建設仍將保持較大規模,但住房建設的大規模增長期已經過去,住房消費結構的升級,將對建材產品的需求增長產生直接的影響。 ——工業發展階段轉型。 我國工業發展階段已由工業化中期向工業化后期轉變,以原材料工業為主的重化工業發展已經達到發展的高峰期,經濟增長對傳統原材料的需求強度將逐步減弱,并日趨接近消費需求的飽和點。傳統建材產品的需求增長空間越來越小,總量過剩的矛盾將更加突出,部分企業和生產能力面臨退出市場和轉型發展的必然選擇。 ——投資增速穩步下調。 隨著GDP增速下降到6~8%的增長區間,按照歷史經驗,即使投資繼續保持2倍GDP增速增長,我國投資增長也要下降近10個百分點。解決我國經濟結構嚴重失衡問題,必須在保持進出口貿易基本平衡的前提下,逐步擴大消費比重,適度壓縮投資增長,推進經濟結構的戰略性調整。雖然從短期看,擴大投資仍是實現經濟穩定增長的最直接手段,但其邊際效益在降低,負面影響在擴大。以擴大投資保增長的經濟調控方式,從保持經濟長遠穩定發展和防范經濟系統風險的角度看必須轉變,投資增長對建材需求增長的拉動作用要逐步降低。 ——消費需求總量趨于達到消費飽和點。 由于上述多重因素的影響,主要建材產品在我國2020年前后達到全面建成小康社會的目標時,將趨于達到消費的飽和點,建材產品的數量增長將基本達到發展的極限。從2015年上半年國民經濟運行態勢看,在GDP增長7%,固定資產投資實際增長12.5%,房地產開發投資實際增長5.7的同時,水泥產量反而下降5.3%,這一趨勢的出現,是否標志著水泥消費峰值的提前到來,還需要進一步的觀察與研究,

㈡ 新常態下建材發展的新機遇 ——新型城鎮化。城鎮化水平的持續提高,是擴大內需的重要途徑。隨著城鎮人口的增加,在消費群體擴大,消費結構升級,消費潛力釋放的同時,城市基礎建設、公共服務設施和住宅建設規模擴大,是穩定建材產品消費市場的重要途徑。 ——戰略性新興產業發展。新材料產業、信息產業、生物工程產業、新能源產業、新能源汽車、節能環保產業等戰略性新興產業的發展,對建材、無機非金屬新材料、非金屬礦制品業的發展,提供了新的發展需求,拓展了新的發展空間。 ——綠色建筑發展。適應綠色建筑發展和建筑節能的要求以及住房舒適、安全的新需求,綠色建筑材料、節能保溫材料的需求將快速增長。 ——建筑工業化對建材加工制品的新需求。住宅產業化、建筑工業化是建筑業現代化的必由之路,由此帶動建材加工制品業的加快發展,并將推動建材工業由原材料生產為主向加工制品業生產為主的轉變。 ——產業轉型的新商機。傳統建材產業的轉型升級,是建材工業發展與進步的必然趨勢,它包括傳統產業以節能、減排為目標和重點的大規模技術改造,適應新需求的建材新產業發展,以及加快生產性服務業發展。產業轉型升級,為建材工業發展帶來新商機。 ——大規模環境治理工程的新市場。面對日益惡化的生態環境,建設生態文明和實現可持續發展,大規模環境治理工程的實施已刻不容緩。生態環境治理與修復,水污染治理,大氣污染治理,城市垃圾及污泥的無害化處置,使建材工業可以利用自身優勢和特點,進入節能環保新產業,開拓環境治理工程新市場。 ——走出去,實現國際化發展的新路徑。依托國內技術與產品的優勢,由產品輸出為主逐步轉向資本、技術、管理輸出為主,開拓發展新空間,探索發展新路徑。 ㈢ 新常態下建材發展的重點 ——推進產業的綠色發展 加快傳統產業的轉型升級,到2020年主要產業落后生產工藝和產能基本淘汰。 傳統產業實施以節能減排為主要目標的技術改造和升級,全面提升建材工業能效水平和清潔生產水平。到2020年主要產品能耗和污染物排放指標達到國際先進水平。 發展建材綠色環保新產業,在非金屬礦尾礦及固體廢棄物綜合利用,工業窯爐余熱利用,水泥和墻體材料行業可燃廢棄物燃料替代,水泥窯協同處置城市垃圾、污泥和有害廢棄物等領域,取得更大發展與突破。 ——適應綠色建筑發展要求,加快發展綠色建材產品 根據國務院發布的《綠色建筑行動方案》,到2020年我國新建建筑中綠色建筑比重將超過30%,即年綠色建筑竣工面積將達到10億平方米。適應綠色建筑發展需要,大力發展能滿足綠色建筑功能要求,在產品全生命周期內可減少對天然資源消耗,減輕環境負荷,具有節能減排、安全環保特征的綠色建材產品。 重點發展節能型墻體材料以及部品部件、節能門窗、節能屋面材料及部品;建筑物新風與空氣凈化系統設備與部件;保溫隔熱、密封防水、粘結交聯、阻燃防火、隔音等材料及制品;節能玻璃、節水潔具等綠色建材產品及部品。 ——適應建筑工業化要求,大力發展加工制品業 發展適應現代化施工要求的建筑結構件、建筑墻體部品部件、屋面系統材料及部品、門、窗產品、整體廚房、整體衛生間材料及產品。適應裝配式房屋建設需要的鋼結構件及配套部品部件、新型建材產品、多功能復合一體化部品等。 ——發展建材新興產業 適應和支撐戰略性新興產業發展的需要,加快發展無機非金屬新材料和非金屬礦深加工新產業發展。發展特種玻璃、特種陶瓷、高性能無機纖維、高性能復合材料、人工晶體和超硬材料等無機非金屬新材料。 發展高純石英材料、石墨新材料、高嶺土、膨潤土等納米新材料、環保過濾凈化材料、耐火材料、耐磨材料、絕緣材料、復合材料等非金屬礦深加工材料及制品。 ——加快發展生產性服務業 加快構建研發、設計、創新支撐體系。進一步完善和加快發展建材及非金屬礦地質勘探、工程咨詢與設計、裝備制造、備品備件供應、工程建設、設備安裝及工程總承包的建材工程建設服務產業鏈。大力發展第三方現代物流,積極推進電子商務發展。積極發展咨詢服務業,推進節能、環保、資源綜合利用服務業的發展,促進第三方檢驗、檢測、認證服務規范有序發展。 ——實施走出去發展 在國內建材產品市場需求增長趨緩,市場增長空間有限,生產能力總量過剩的大背景下。突破建材生產能力主要在國內布局的發展格局,依托國內的技術與資本,充分利用國外的資源與市場,擴大在國外布局新的生產能力。積極推動水泥、平板玻璃、建筑衛生陶瓷和玻璃纖維行業的優勢企業,實現走出去發展,在境外建設生產與加工基地,穩步推進國際化生產與經營。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||